新的一年开始,不少企业都开工营业,同样的税负问题也要着手准备,提上进程,为2021企业和个人税收问题做打算,不少朋友都听说今年上海的核定征收政策暂时取消,都开始在外寻找可以核定征收地区,今天就给大家介绍几种可以合理合法减少税收压力的方式以及可以继续核定征收的地区。

税收优惠政策一般是一些经济开发区,少数民族聚集地,移民扶持地,受灾地,经济缺乏地,这些地方政府是很缺少企业纳税的,一般的主要特别就是缺少发展,当地的基础设施很差,需要引入外地的企业到当地纳税,带动当地的经济发展的特有政策。

在企业扶持方面给予了很高的扶持政策,税收方面给予企业减少了很多税收压力,公司一般是根基自身综合情况,利用税收奖励扶持政策解决增值税上的税负以及企业所得税的核定征收政策,解决企业所得税以及分红税等方式,减少综合税负。

目前在河南税收园区依旧可以享受相关的政策,对于增值税压力比较大的企业,比如像建筑9%的增值税、商贸13%的增值税,可以在河南税收园区成立分公司,不需要在当地实体办公,把相关的采购、销售等业务分包给成立的分公司来做,享受增值税、企业所得税上的税收奖励,给予企业的奖励是增值税地方留存的50%-70%,企业所得税部分也是税收扶持奖励,给予企业地方留存的50%-70%(税收扶持奖励这块不能规避企业的分红税所以只能解决增值税压力比较大的企业)。

对于缺少成本票导致企业所得税、分红税压力大的企业,就可以利用河南税收园区的核定征收政策,在园区内成立一家或是多家小规模纳税人个人独资企业,享受核定征收,比如某某服务中心、某某工作室,把公司真实无成本的服务业务分包给个人独资企业来做,个人独资企业依法不需要缴纳分红税,享受核定征收后,直接核定企业的开票额为利润,所以对于进项的要求不大,再根据五级累进制计算个人经营所得税。

一般是按照服务行业10%进行核定,小规模纳税人增增值税目前是1%,附加税减半征收0.06%,个人经营所得税100万-500万开票额税率在0.5%-2.19%,一个小规模纳税人在享受核定征收后综合税率在3.16%左右。

举个例子看看需要缴纳的税金:

比如某咨询服务有限公司有400万真实无成本的业务产生,没有成本进项作为抵扣,那这400几乎全部都属于利润,需要缴纳25%企业所得税100万,公转私时需要缴纳20%的分红税60万,合计就需要缴纳160万的税金,现在河南税收园区成立一家咨询服务中心,享受当地的核定征收政策,采用核定纳税的模式,把400万业务用服务中心来承接,那么目前需要缴纳的税金:

增值税:400/1.01*1%=3.96(万元)

附加税:3.96*6%=0.24(万元)

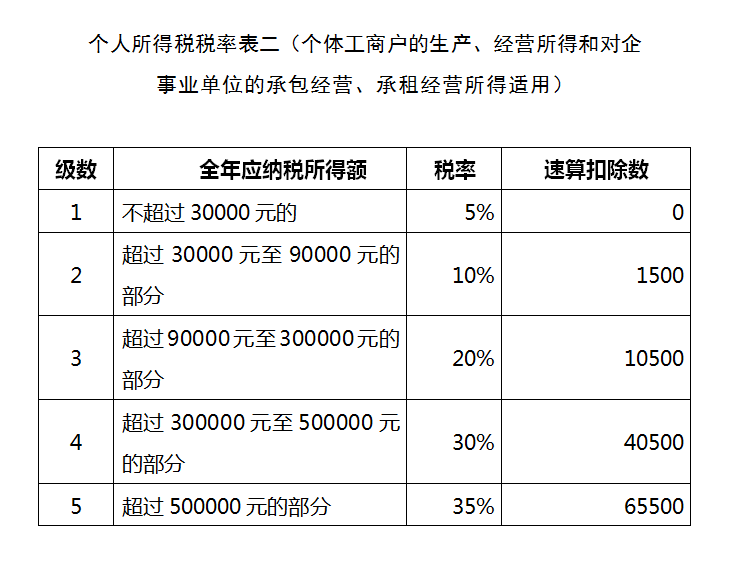

个人经营所得税:400/1.01*10%*30%-4.05=7.83(万元)

个人独资企业依法不需要缴纳企业所得税以及分红税

合计需缴纳税金:3.96+7.83+0.24=12.03(万元)

完税后可以直接以利润分配、经营所得税的方式直接转入法人私人账户自由支配,并且开具专票。

核定征收对于软件开发行业,信息系统服务,网络技术服务,各种设计,企业管理服务,营销策划服务,咨询服务,等等大部分的服务行业都是非常合适的,2021年河南税收园区依旧可以核定征收,另外有临时业务发生但是不想成立企业的,也可以通过自然人委托代征的模式代征普票列支成本,具体细节可以找我沟通交流。公众号《核定征收政策》。

2021年合理合法减少税收压力的方式

- 价格:

- 面议

- 详细地址:

- 南坪科尔国际

- 联系人:

- 莫林

- 联系电话:

- 1762369****查看完整号码

- 电子邮箱:

- 12***0@qq.com 登录查看完整

- 联系QQ:

- 1269736990

- 发布IP:

- 113.250.224.36

本地搜郑重提醒:本站不承担任何交易损失,请谨慎判断相关信息的真实性,过低的价格和夸张的描述有可能是虚假信息,请提高警惕。

- *您的称呼

- *联系电话

- *留言内容

- 青岛审计报告2025-01-13 22:08:31

- 医疗器械冷库2025-01-06 22:03:40

- 长沙工商代办_长沙财务公司2024-11-26 15:14:02

- 办理保健食品经营许可证2024-11-25 13:23:28

- 普通货物运输道路运输经营许可证+道路运输证材料2024-08-28 09:13:51

- 全国工业品生产许可2024-08-28 09:10:20

- 注册食品经营备案2024-08-28 09:04:58

- 注册保健食品经营许可证2024-08-28 09:03:18

- 职业培训需要的资料2024-08-16 16:23:48

- 俱乐部需要的资料2024-08-16 16:21:27

- 自然人代征和个体户核定有什么不同?该如何选择?

- 2024年底个体户核定解利润虚高降低税负压力

- 这10项优惠政策延续到2027年!请收藏保存!

- 2024年3月征期详解!

- 2024年多家个体户被稽查,罚款以及吊销!

- 服务行业缺少成本票据所得税太高有什么办法?

- 自然人代征是什么?优势和劣势分别是什么?

- 高额居间服务如何降低综合税率?

- 主播网红利用个人独资企业进行税务上的筹划是怎么操作的?

- 个人独资企业按照10%核定征收后合理合法进行公转私

- 2021年小规模纳税人在享受1%增值税的条件下核定征收

- 小规模纳税人2021年还能核定征收吗?

- 个人如何通过自然人委托代征低税率纳税?

- 2021年利用核定征收解决企业所得税税负压力

- 总部经济招商享受核定征收政策